A Reforma Tributária vai mudar a forma como imóveis são precificados

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.

A publicação do Regulamento do IBS e da CBS, em abril, impõe adaptações de estratégia na precificação dos imóveis.

A Receita Federal e o Comitê Gestor do IBS publicaram, no dia 30 de abril, o Regulamento do IBS e da CBS. O texto detalhou a aplicação da Lei Complementar nº 214 e aprofundou pontos operacionais que já estavam, em essência, previstos. O rótulo oficial “Reforma Tributária do Consumo” entrega bem menos do que aquilo que efetivamente está em curso. O que se reformou não foi apenas o cálculo do tributo, e sim a forma de fazer negócios. A nova lógica tributária impõe adaptações de estratégia para precificar, anunciar, captar, negociar, contratualizar e defender comissão. Modifica-se, em síntese, o playbook e o repertório com que se contornam objeções. E quem dominar primeiro as novas regras, seguramente, sairá na frente neste novo cenário.

A nova precificação não vale apenas para os lançamentos futuros, ela alcança especialmente os imóveis que já existem hoje, em estoque ou os avulsos não vendidos esse ano e que inclusive já estão anunciados nos portais. E quando muda a forma de precificar, muda tudo o que vem antes: a forma de convencer o cliente, a forma de demonstrar conhecimento técnico ao comprador e, sobretudo, a forma de captar.

Assim, a captação deixa de ser conversa apenas sobre valor médio de mercado e passa a envolver enquadramento fiscal, custo tributário e eficiência. Aqui se eleva à enésima potência um princípio que o corretor experiente já conhece: negócio dormido é negócio perdido. Não haverá tempo de levar cada dúvida fiscal para o advogado da imobiliária, muito menos para o do vendedor ou comprador; quem captou sem fazer as perguntas certas na largada pode perder o negócio quando ele aparece, simplesmente porque não conseguirá sequer explicar o preço final da operação.

A nova arquitetura do preço

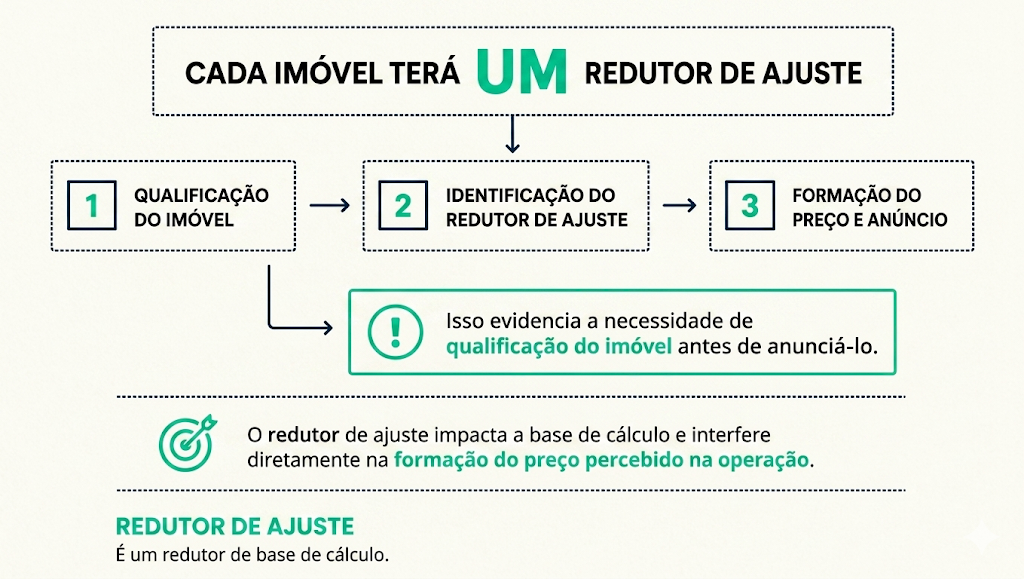

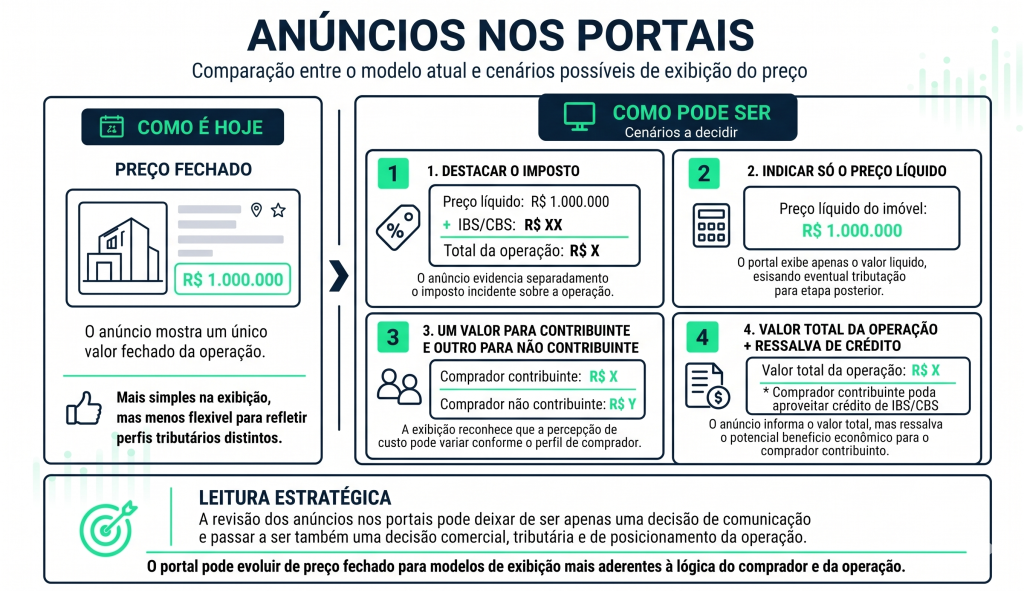

O preço deixou de ser um número e passou a ser uma estrutura. Onde antes havia o valor final do imóvel, em que tudo estava embutido, passa a haver agora uma anatomia composta de parcela líquida ao vendedor, redutor de ajuste, eventual redutor social, base efetiva e tributo destacado. O cliente já não olha apenas o número do anúncio; passa a contemplar como esse número é construído, e a comparar imóveis em função dessa construção.

Importa observar que o tributo não atinge todas as operações com a mesma intensidade. Há vendedores que serão contribuintes do imposto e há vendedores que não o serão; há compradores que se creditarão do valor destacado e há compradores que apenas absorverão o custo. Esses arranjos formam combinações distintas, e cada combinação resulta em um preço efetivo próprio. Para o corretor, isso impõe uma exigência nova de raciocínio: precificar deixa de ser exercício de média de mercado e passa a ser leitura de perfis cruzados. É essa leitura que define qual será o número que aparece em destaque no anúncio, qual a parcela tributária correspondente, e quanto efetivamente sobra ao vendedor ao final do negócio.

A individualização do imposto opera ainda em camadas adicionais. Cada imóvel, ao integrar o CIB passa a carregar características fiscais próprias, com valor de referência e redutor de ajuste atribuídos. Isso significa que dois apartamentos idênticos, em prédios vizinhos, podem produzir cargas tributárias distintas na revenda apenas porque foram adquiridos em condições diferentes, ou tiveram redutores fixados por critérios diferentes. A tabela de imóveis converte-se, na prática, em menu de preços efetivos variáveis, e quem aprende a ler esse menu vende com vantagem técnica.

Os prazos de inscrição no CIB já estão em andamento desde o início de 2025, e até 31 de dezembro de 2026 o contribuinte poderá escolher o redutor de ajuste, verificar e impugnar valores de referência que considere subdimensionados, sempre acompanhando a impugnação de documentação técnica adequada. Aproximar-se do proprietário neste ano, oferecendo apoio nessa verificação e, quando for o caso, na articulação de laudos para impugnação, é entregar valor concreto antes de qualquer concorrente, valor que se traduz em economia tributária futura para o cliente e em relação de confiança presente para a imobiliária.

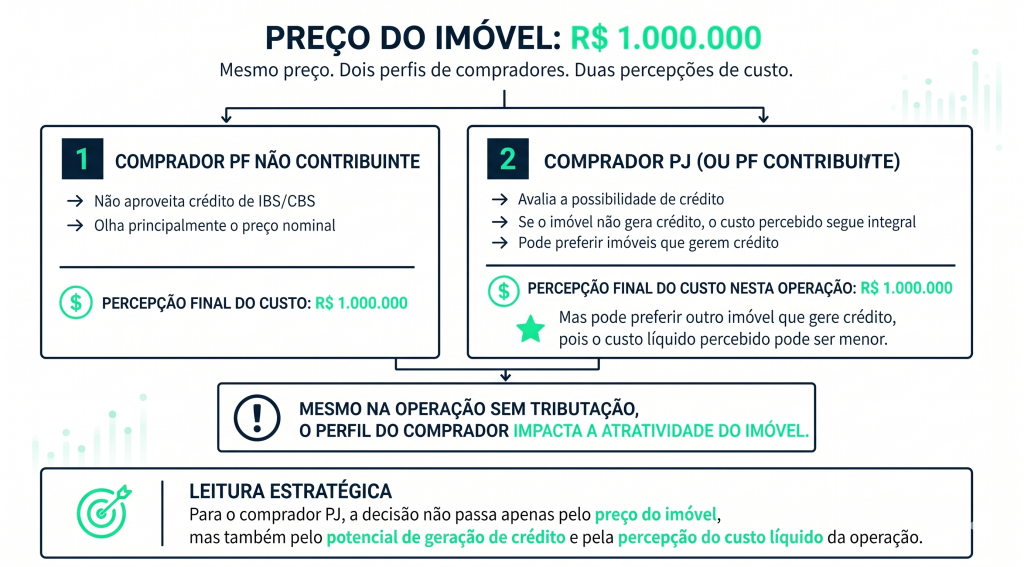

Quando a reforma chega pelo comprador

Eis o equívoco mais comum nas conversas que tenho presenciado em 2026: quem não é contribuinte do IBS/CBS conclui, apressadamente, que a reforma não o atinge. Imobiliárias e corretores intermedeiam vendedores e compradores, e é precisamente nesse meio que a mudança se materializa. Quando o comprador é pessoa jurídica capaz de se creditar do imposto destacado, ele compara imóveis equivalentes e tende a preferir aquele que lhe oferece aproveitamento fiscal, independentemente de quem seja o vendedor.

Forma-se, assim, uma fronteira invisível entre os imóveis que geram crédito e os que não geram, e essa fronteira passa a operar como argumento de venda. Imóveis comercializados por não contribuintes podem precisar de desconto para competir com equivalentes vendidos por contribuintes, simplesmente porque produzem aproveitamento fiscal menor para o comprador qualificado. O vendedor que se julga “fora do problema” descobrirá, na hora de fechar negócio, que o mercado o reprecificou de qualquer maneira. A reforma chega, em muitos casos, pelo comprador antes de chegar pelo vendedor.

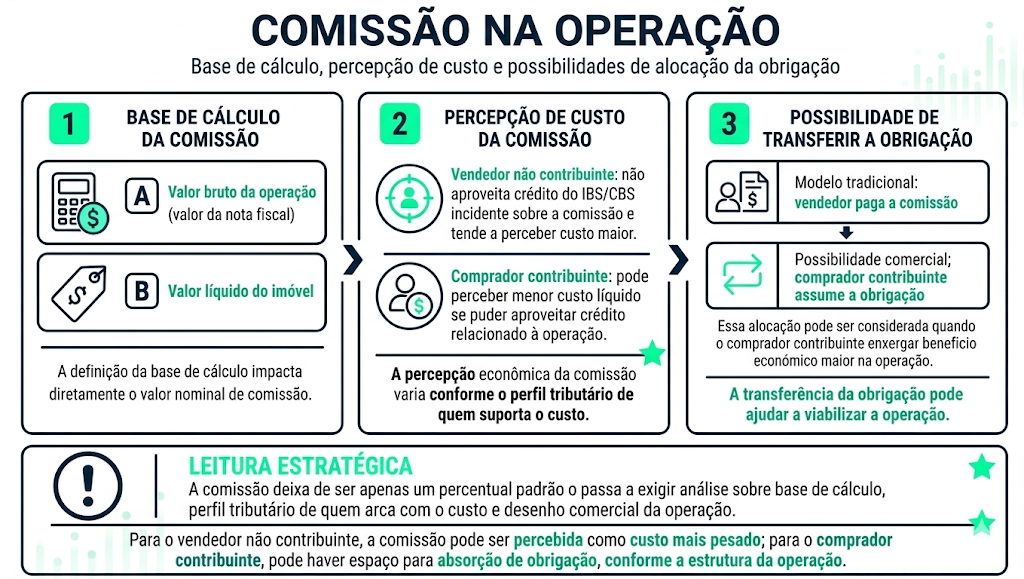

Impacto na comissão

A intermediação imobiliária integra o regime específico do mercado imobiliário, com redutor de cinquenta por cento sobre a alíquota de referência, o que aproxima a carga efetiva do CBS/IBS de algo em torno de treze por cento sobre a comissão, por fora. Vale registro firme: embora a transição das alíquotas seja relativamente longa, e o impacto financeiro chegue de forma progressiva, a mudança de mecânica operacional ocorre desde já. Nota fiscal, tributo destacado, novos campos de anúncio, consultas prévias ao CIB, revisão de minutas, nada disso depende do término do período de transição.

O efeito não se esgota na alíquota. Ele redesenha a relação entre imobiliária e corretor, redefine formato de parceria entre corretores, reconfigura quem suporta o quê e como cada parcela aparece na nota. Todo esse ecossistema, portanto, inclusive documental e contratual, precisa ser revisitado. Surgem, nesse plano, perguntas que a classe precisa responder antes que alguém responda por ela. Sobre qual valor incide a comissão? O percentual cobrado deve ser reduzido para absorver parte do tributo, comprimindo margem? Haverá flexibilidade para repassar o ônus do CBS/IBS sobre a comissão ao comprador, sobretudo quando este puder se creditar e o vendedor for pessoa física não contribuinte? São decisões de estratégia, e até institucionais. Se o setor não as discutir agora, será atropelado por respostas ditadas pelo mercado, e o corretor pode sair perdendo.

A escolha a ser feita agora

A reforma tributária é, sem qualquer exagero retórico, a maior mudança operacional do setor imobiliário brasileiro em quarenta anos. Mexe em como se anuncia, como se precifica, como se contrata, como se argumenta, como se fecha, como se emite nota, como se administra carteira, como se posiciona a imobiliária no mercado. Cada mês de adiamento significa mais corretores entrando em 2027 sem saber explicar a própria comissão, mais imobiliárias emitindo nota com critério equivocado, mais negócios perdidos. Não há, neste cenário, conforto no atraso, apenas custo.

Trata-se de diferencial competitivo com prazo de validade curto: daqui a vinte e quatro meses, o conhecimento que hoje distingue alguns será o piso obrigatório de todos, e ainda hoje ele distingue. A pergunta deixa de ser se o cenário vai mudar, e passa a ser se você liderará a mudança. E para te auxiliar neste caminho, estarei no CUPOLA Summit 2026, com a palestra Porque a Reforma Tributária muda a forma de captar, precificar e vender imóveis. O evento ocorre de 20 a 22 de maio, em Curitiba (PR).

Tudo certo! Continue acompanhando os nossos conteúdos.

As mais lidas

Tecnologia e desenvolvimento humano: os caminhos da Apolar para se tornar uma imobiliária mais consultiva

Plataforma multibancos usa IA para acelerar a concessão de crédito imobiliário

Copa do Mundo e o imobiliário: dados, especialistas e campanhas

Fundador da Patriani retoma comando para conter “pior crise” da construtora

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.