Programas habitacionais anteriores ao MCMV fizeram muito pouco pra resolver o déficit habitacional

Resumo

Confira no Imobi um panorama histórico sobre programas habitacionais criados pelo governo brasileiro tentando reduzir o déficit habitacional.

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.

No início de outubro, a Abrainc divulgou um estudo elaborado pelo economista Robson Gonçalves, professor da FGV, que traz novas projeções de déficit habitacional no Brasil. De acordo com o levantamento, apesar de o déficit ter recuado para 7,797 milhões de moradias em 2019 – em 2017, eram 7,918 milhões -, a estimativa é de que a demanda por novas residências seja de 30,7 milhões até 2030. A questão, que deveria ser resolvida com programas habitacionais bem estruturados, ainda é um desafio para o país, principalmente devido a seu histórico de ineficiência antes das iniciativas mais recentes e conhecidas.

Foi com o objetivo de diminuir o déficit habitacional que o então presidente Luiz Inácio Lula da Silva lançou, em 2009, o programa Minha Casa Minha Vida. Em 2020, já sob Jair Bolsonaro, passou se chamar Casa Verde e Amarela, após passar por algumas alterações e atualizações. Mas, você consegue lembrar de outros programas habitacionais brasileiros antes do MCMV? Apesar de o déficit habitacional ser um problema de grandes proporções no Brasil há décadas, pouco se fez antes do programa. Hoje, o Imobi traz um panorama histórico sobre o assunto, para que você possa entender melhor o que (não) foi feito antes do Minha Casa Minha Vida e do Casa Verde e Amarela.

Primeiros programas habitacionais brasileiros

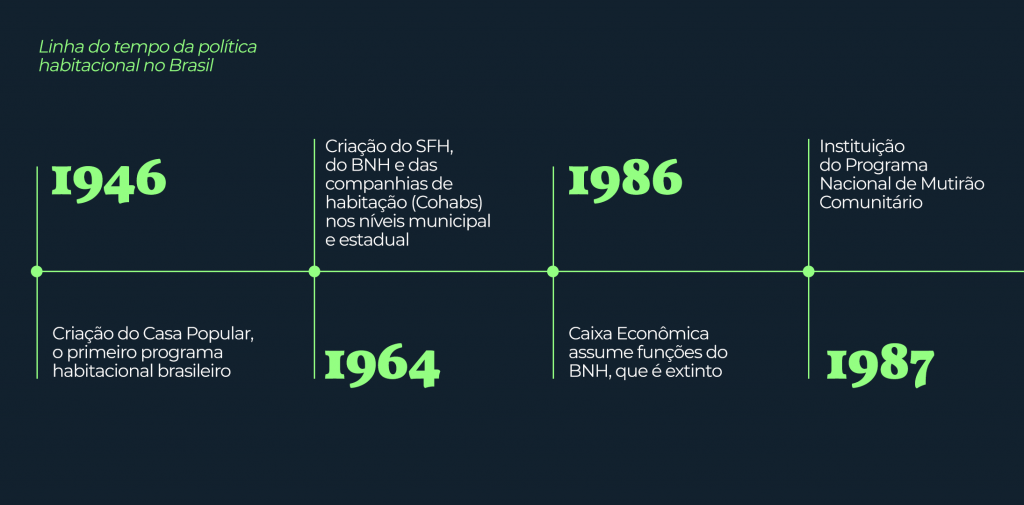

A primeira iniciativa oficial brasileira voltada à política habitacional de que se tem notícia foi a Fundação da Casa Popular (FCP), criada em 1946, no governo de Eurico Gaspar Dutra. Antes disso, havia iniciativas descentralizadas, como os Institutos de Aposentadorias e Pensões (IAPs), criados na década de 1930, durante o governo de Getúlio Vargas,. Estes institutos eram separados por classes profissionais e, apesar de não constituírem um programa habitacional propriamente dito, foram responsáveis pela construção de um número significativo de moradias. Principalmente em loteamentos periféricos, que consistiam em uma solução barata, apesar de criarem grandes vazios urbanos sem infraestrutura adequada.

Com a FCP, criou-se, portanto, o primeiro órgão federal com o objetivo de centralizar investimentos voltados à produção habitacional, tendo como base as iniciativas já realizadas pelos IAPs. No entanto, a Fundação já começou com o mesmo problema que seria enfrentado pelos programas habitacionais seguintes: a dificuldade em atender as classes populares, o que já não acontecia na época dos IAPs, que atendiam somente trabalhadores formalmente registrados em suas categorias profissionais.

Criação do BNH e utilização FGTS para financiamento

Foi em 1964, no primeiro ano do governo de Castello Branco, que surgiu talvez a política habitacional mais conhecida antes do Minha Casa Minha Vida, com a criação do Sistema Financeiro Habitacional (SFH) e o Banco Nacional da Habitação (BNH), para articulação entre setor público e privado na produção de moradias. Três anos depois, em 1967, começou uma prática que teria continuidade até os dias de hoje, a utilização do Fundo de Garantia por Tempo de Serviço (FGTS), gerado a partir de contribuições compulsórias dos trabalhadores empregados no setor formal da economia, para financiamento das construções.

Também nesse período, começaram a surgir as companhias de habitação (Cohabs) no âmbitos municipal e estadual. Desta forma, ficou definido que as famílias com renda familiar de até três salários mínimos (segmento popular) seriam atendidas pelas Cohabs, enquanto a política habitacional federal contemplaria as demais, por meio de cooperativas habitacionais (segmento econômico, com renda de três a seis salários mínimos) e agentes privados (segmento médio, acima de seis salários mínimos).

“Mais uma vez, a população de menor renda não foi contemplada pela política habitacional federal, que ainda tinha como características a baixa qualidade construtiva, a homogeneização do padrão e a localização periférica, com a construção de grandes conjuntos habitacionais em larga escala. No período do BNH, as favelas se expandiram, pois só existiam políticas de remoção para contemplar esses espaços, essas famílias, sem, contudo, dar outra opção em seu lugar. Os municípios até fizeram algumas ações por conta própria para atender as classes populares, com reurbanização de favelas, mas pontualmente – e nem todos estavam preocupados com isso”, explica a assistente social e mestre em planejamento urbano pela UFPR, Kelly Vasco.

Extinção do BNH e limbo na política habitacional

Além de todos os problemas citados anteriormente, a política de habitação do BNH ficou conhecida por altas taxas de inadimplência e abandono dos imóveis, pois os condomínios eram frequentemente construídos em áreas sem infraestrutura urbana. “No modelo do BNH, o saldo devedor era aumentado constantemente, então os bancos não tinham interesse em emprestar dinheiro porque a inadimplência era muito grande, com taxas de juros muito altas. Isso só melhorou na década de 1990, com a chegada do Plano Real, em 1994, e a entrada da alienação fiduciária, em 1997, que deram maior segurança econômica e jurídica para criar, mais tarde, as condições ideais para um programa habitacional mais bem estruturado”, analisa o diretor da Squad Negócios, Guilherme Diamante.

Com a redemocratização do país, o BNH acabou sendo extinto em 1986 e deixou uma lacuna a ser preenchida, justo em um momento de grande instabilidade política e econômica. A partir de então, suas atribuições foram incorporadas pela Caixa Econômica Federal e, até o início do governo Lula, foram feitas algumas tentativas, como:

- Programa Nacional de Mutirão Comunitário (de José Sarney), que visava atender as classes populares, mas fracassou devido ao mau uso dos recursos;

- Programa de Ação Imediata para a Habitação (de Fernando Collor de Mello), que fracassou devido à falta de planejamento orçamentário do governo federal;

- Os programas Pró Moradia e Habitar Brasil (de Fernando Henrique Cardoso), que visavam melhorar regiões degradadas e atender as classes populares, além da criação do Sistema Financeiro Imobiliário (SFI) e do programa Carta de Crédito, para facilitar o acesso ao crédito imobiliário, mas destinado ao público com renda acima de vinte salários mínimos (também no governo de FHC).

Enquanto isso, Estados e municípios continuaram com suas ações isoladas, sem contar com recursos federais.

Ambiente propício para a criação do MCMV

Com a eleição de Luiz Inácio Lula da Silva, tem início uma reorganização da política federal de habitação, com a criação do Ministério das Cidades, em 2003. No início, manteve-se o modelo de financiamento bancário, como já acontecia anteriormente. No entanto, o Minha Casa Minha Vida só chegaria seis anos mais tarde, em 2009. “Desde que se tornou presidente, Lula chegou com um viés social e começou a estruturar o que viria a ser o MCMV, mas leva tempo para desenhar um plano desses, que também precisava de mais estabilidade política e econômica para ser colocado em prática”, avalia Guilherme.

Em um primeiro momento, o MCMV contemplou justamente o público que historicamente ficava de fora dos programas habitacionais: famílias com renda inferior a três salários mínimos. “No início, podiam se habilitar a participar do programa qualquer família que comprovasse renda a partir de R$ 50. Além disso, o MCMV veio com uma novidade muito importante, que foi a questão do subsídio, que chegava a 96% em alguns casos. No entanto, as grandes vantagens do programa acabaram se perdendo com o passar do tempo. Somente 20% da produção construída foi destinada à faixa 1, que, inclusive, deixou de existir já há alguns anos, quando o MCMV passou a atender a partir da faixa 1,5, com subsídio menor e pagamento de juros”, lembra Kelly. Antes disso, o governo federal lançou o Programa de Aceleração do Crescimento para Urbanização de Assentamentos Precários (PAC-UAP), destinado a melhorias nas favelas.

Críticas aos programas existentes

Ainda que o MCMV tenha sido responsável pela produção de mais de 5 milhões de unidades em 10 anos, quantidade maior do que o BNH fez durante 22 anos, 4,5 milhões, o programa não conseguiu dar conta da demanda brasileira e diminuir o déficit habitacional. Para Kelly, o Casa Verde e Amarela, lançado em setembro pelo presidente Jair Bolsonaro, segue na mesma linha. “O novo programa não retoma a faixa 1 e mantém alguns dos principais problemas do MCMV. A construtora continua definindo o local para construção, sem participação do governo, e, com isso, a inserção periférica continua porque são locais onde os terrenos são mais baratos, apesar de não haver infraestrutura adequada, o mesmo erro desde a época do BNH”, critica.

Para Guilherme, as novidades incorporadas ao Casa Verde e Amarela, como a taxa de juros mais baixa para as regiões Norte e Nordeste, podem contribuir para a redução dos problemas do passado, se aliadas a outras ações, como extensão do subsídio. “Com esse novo plano, o governo começa a corrigir um dos poucos defeitos do MCMV, pois não se pode comparar a renda de Norte e Nordeste com Sul e Sudeste. Quem tem menos dinheiro, precisa ter mais benefícios, isso inclui o subsídio, que deveria sofrer mudanças também. Acho que pode ser um próximo passo”, comenta.

Já o arquiteto, urbanista e planejador urbano Pascoal Mário Costa Guglielmi é mais crítico em relação a este e outros programas habitacionais brasileiros. “O maior problema é que quem mais precisa não é necessariamente quem pode pagar. Desde o início, os programas habitacionais sempre estiveram mais interessados em prover uma atividade econômica e movimentar a economia do que prover habitação propriamente dita”, analisa. Neste ponto, Kelly concorda com a crítica. “O MCMV fazia parte de um plano muito mais amplo, que se perdeu no meio do caminho, mas contemplava outras questões, como a separação entre habitação de mercado e de interesse social”, afirma.

Para Pascoal, a solução para o déficit habitacional no Brasil estaria em pensar outras soluções, que não fossem necessariamente a construção de novas unidades. “Em outros países, como na Inglaterra, a solução do aluguel é muito utilizada. Isso seria possível com a requalificação de moradias em regiões degradadas das cidades, que também é bastante interessante do ponto de vista urbanístico porque promove a ocupação de áreas que já têm infraestrutura básica, como asfalto, saneamento e energia elétrica”, sugere.

Tudo certo! Continue acompanhando os nossos conteúdos.

As mais lidas

Plataforma multibancos usa IA para acelerar a concessão de crédito imobiliário

Como funciona a multipropriedade, que promete crescer 28% em 2023

4 motivos para entender a escalada do crédito imobiliário no alto padrão

Suspeita de fraude em SP reforça o papel da ética na corretagem

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.