O aluguel no enfrentamento ao déficit habitacional

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.

O processo de urbanização no Brasil ocorreu de forma acelerada e desordenada. Entre 1920 e 1960, a população total cresceu 131%, de 30,6 milhões para 70,9 milhões de pessoas. No mesmo período, a população urbana aumentou impressionantes 1000%. A partir da década de 1970, a população urbana ultrapassou a rural.

Esse crescimento rápido, somado à ineficiência — ou mesmo ausência — de políticas públicas, resultou em ocupação desordenada, precariedade urbana e forte desemprego, afetando sobretudo as famílias de menor renda e empurrando-as para as periferias.

Atualmente, o Brasil ainda convive com um déficit habitacional de cerca de 6 milhões de unidades. Importante destacar que o déficit não significa apenas falta de casas novas, mas sobretudo inadequação das unidades existentes. E essa inadequação recai principalmente sobre as famílias de baixa renda: 74,5% do déficit está concentrado na Faixa 1 do Programa Minha Casa Minha Vida.

Trata-se, portanto, de um cenário complexo que não pode ser resolvido com uma única solução. Décadas de políticas fragmentadas em saneamento, urbanização, transporte, emprego, renda e segurança impactaram de forma desproporcional os mais pobres. Ainda assim, existem caminhos possíveis — e um deles passa pelo aluguel social.

O aluguel social

O aluguel social consiste em unidades habitacionais destinadas a famílias de baixa renda em regime de locação, com valores acessíveis. Seu objetivo central é ampliar o acesso à moradia digna. Isso pode ocorrer por duas vias complementares:

- Subsídio à demanda: vouchers de aluguel para famílias de baixa renda.

- Subsídio à oferta: disponibilização de imóveis a preços reduzidos.

Nos países desenvolvidos, políticas de locação social são aplicadas há décadas. Holanda, França e Inglaterra são exemplos emblemáticos. Ainda assim, enfrentam desafios como:

- manutenção e conservação do parque habitacional;

- baixa rotatividade das famílias beneficiadas;

- defasagem da oferta frente à demanda;

- burocracia nos critérios de elegibilidade.

No Brasil, há experiências pontuais, como em Belo Horizonte e Campo Grande. Em ambas, a escala foi limitada: Belo Horizonte, por exemplo, atendeu pouco mais de 200 famílias em cinco anos. Na esfera privada, destaca-se o SOMA, edifício na região central de São Paulo. Nesse caso, há subsídio cruzado: 60% das unidades são ofertadas a preços abaixo da média de mercado, financiadas pela renda das demais unidades. O projeto é 100% privado, apoiado por grandes empresas.

Na sociedade civil, existe a inspiradora iniciativa do Fundo Fica, organização sem fins lucrativos que atua pelo direito à moradia. Atua adquirindo e gerindo imóveis em São Paulo, com o objetivo de viabilizar Serviço de Moradia Social para famílias em situação de vulnerabilidade.

Apesar da existência de iniciativas públicas e privadas em diversos municípios, as imobiliárias ainda não incorporaram esse segmento como parte de sua atuação, salvo raras exceções, como é o caso da imobiliária La Casa, em São José dos Campos, que atende famílias beneficiadas pelo programa de voucher da Prefeitura Municipal.

Trata-se, contudo, de um mercado com duas características fundamentais: rentabilidade e alta liquidez, além de um impacto social positivo inegável. Não há razões para que o setor imobiliário permaneça à margem desse campo — ao contrário, sua participação pode ser decisiva para dar escala à locação social e, por consequência, combater o déficit habitacional.

A informalidade na locação para famílias de baixa renda

O aluguel tem avançado de forma mais intensa entre as famílias de baixa renda. Contudo, esse avanço ocorre sobretudo em relações informais de locação.

Embora faltem estatísticas consolidadas, é comum observar que nessas relações informais os preços praticados são maiores do que no mercado formal. Além disso, a ausência de contrato escrito — com acordos diretos entre proprietários e inquilinos — expõe famílias a riscos de despejo arbitrário, insegurança jurídica e até violências simbólicas e práticas. Nesses arranjos, as imobiliárias — importantes mediadoras que oferecem algum grau de regulação e proteção — são deixadas totalmente de fora.

O déficit habitacional

O problema atinge principalmente os mais vulneráveis: 62% das famílias em déficit são chefiadas por mulheres e 84,5% são pretas ou pardas. Paralelamente, o mercado de locação cresceu rápido. Em 2000, 14% dos lares eram alugados; em 2022 já eram 16 milhões, com expansão acima do crescimento do total de domicílios. O aluguel, antes marginal, tornou-se eixo central da habitação no Brasil. Ainda em 2022, o Brasil contava com 18 milhões de domicílios vagos.

A questão, porém, está longe de ser simples. Muitos desses imóveis vagos não atendem às demandas por conta de localização, tipologia ou custos associados. Ainda assim, é plausível considerar que uma parcela significativa permaneça desocupada por ausência de mecanismos adequados de acesso ao crédito e instrumentos de financiamento compatíveis com a realidade das famílias.

A oportunidade para imobiliárias de aluguel

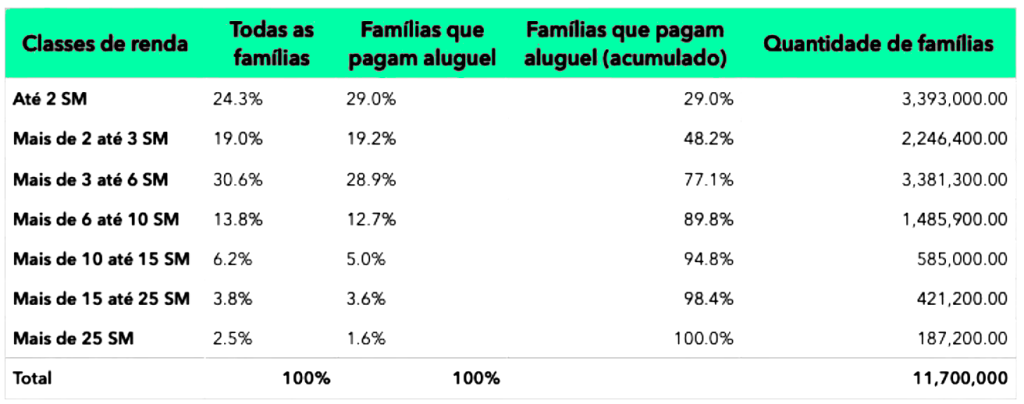

Em abril de 2020, o Prof. Sergio Firpo do Insper desenvolveu a nota técnica “Quem paga (e quanto paga) e quem recebe (e quanto recebe) aluguel no Brasil: estatísticas descritivas para informar o debate público sobre a questão da moradia no Brasil durante a pandemia de Covid-19″. Esta nota foi baseada na POF-IBGE (Pesquisa de Orçamentos Familiares do Instituto Brasileiro de Geografia e Estatística) feita em 2018. Na época, os dados do IBGE apontavam um universo de 69 milhões de famílias no Brasil.

Desse total de famílias, 17% tiveram despesa monetária com aluguel, o que representa 11,7 milhões de famílias. No ano de 2018, cada família teve um gasto médio mensal com o aluguel de R$ 555,00, o que na época representava 58% do salário mínimo de R$ 954,00. Na ocasião da nota técnica as famílias gastavam um total de R$ 6.5 bilhões por mês com despesas de aluguel. Importante frisar que a pesquisa limita-se ao aluguel residencial.

A mesma nota técnica organiza os dados sobre a locação por meio de sete classes de renda, variando entre “Até 2 SM” e “Mais de 25 SM“. Nesse cruzamento é curioso notar que 77.1% das famílias que pagam aluguel ganham até 6 SM. A tabela abaixo é uma adaptação da nota técnica e evidencia este achado. Estamos falando em mais de 9 milhões de famílias que acessam o mercado de aluguel, mas em um nicho muito específico: o segmento econômico.

Como já mencionado, esse mercado popular de aluguel acontece fortemente na informalidade, sendo um espaço importante e fundamental para o avanço das imobiliárias que desejam ampliar sua atuação com a locação. Alugar em escala no Brasil requer um olhar para os tickets menores.

O aluguel deixou de ser uma solução marginal e tornou-se um eixo central da habitação brasileira. Enfrentar o déficit habitacional exige olhar além da casa própria: é preciso criar políticas robustas de locação social, capazes de aproveitar o estoque existente, dar escala às iniciativas privadas e reduzir a informalidade que penaliza justamente os mais pobres. Ao unir políticas públicas, inovação financeira e o protagonismo do setor imobiliário, o Brasil pode transformar o aluguel em um instrumento de inclusão, dignidade e desenvolvimento urbano sustentável.

Moradia é mais que teto: é segurança, saúde, oportunidade. O aluguel social oferece ao Brasil a chance de romper um ciclo histórico de exclusão e transformar o aluguel em ponte para a dignidade. Se o déficit habitacional é um problema coletivo, a solução também deve ser. Cabe ao poder público, ao setor privado e à sociedade civil reconhecer que, no aluguel, há não só um mercado, mas uma ferramenta poderosa de justiça social.

*Conteúdo patrocinado pela Alpop.

Tudo certo! Continue acompanhando os nossos conteúdos.

As mais lidas

Comunicação Não-Violenta na pandemia: como identificar necessidades dos inquilinos, proprietários de imóveis e da imobiliária

Plataforma multibancos usa IA para acelerar a concessão de crédito imobiliário

Student housing: moradia estudantil planejada ganha força no Brasil e se torna novo destino dos investidores do setor

“Maratona do Aluguel” prepara imobiliárias para temporada da locação em 2026

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.