O mercado deveria substituir o IGP-M?

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.

O IGP-M é conhecido por muitos como o índice de reajuste dos contratos de aluguel. Apesar de ser amplamente utilizado no mercado e ter um retorno histórico superior aos demais índices utilizados nos contratos (INCC e IPCA), o IGP-M tem uma volatilidade muito superior, o que impacta os inquilinos, proprietários e a gestão dos contratos pelas imobiliárias.

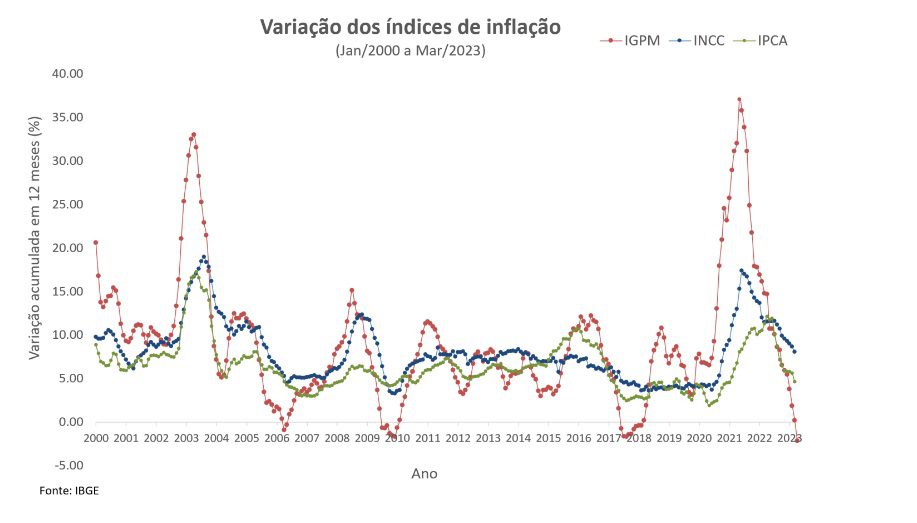

Em abril de 2023 o IGP-M acumulado de 12 meses atingiu seu menor patamar histórico, -2,17%, sendo que há apenas 24 meses ele tinha atingido o pico de 37,04%.

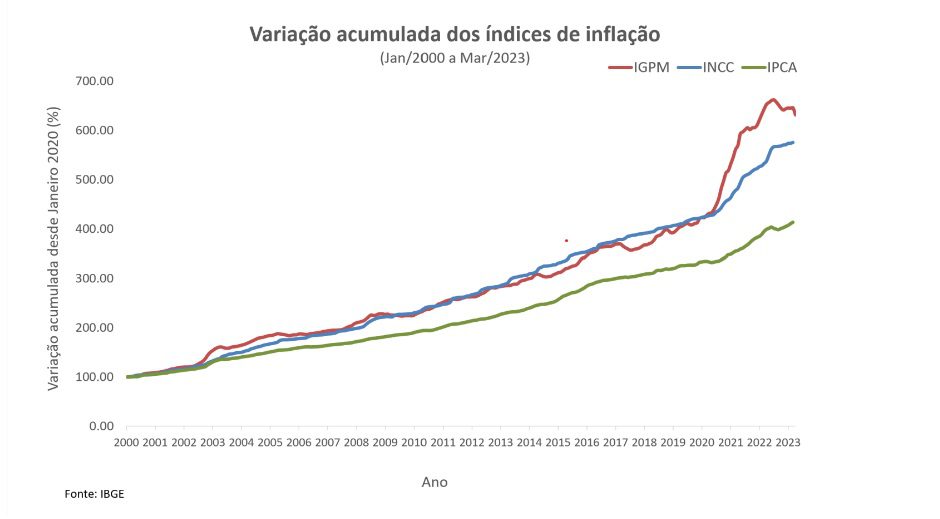

Quando analisamos o acumulado de 23 anos dos índices de inflação, observamos que o IGP-M é o que mais valorizou no período, com uma variação acumulada de 631% em 23 anos. O retorno acumulado, no entanto, não conta a história completa; deveríamos também observar a volatilidade de cada um dos índices.

Quando analisamos a variação mensal do acumulado de 12 meses (gráfico abaixo), observamos que visivelmente o IGP-M é o indicador mais volátil dos três. O IGP-M disparou em relação aos demais em 2 períodos (2003 e 2021), quando ultrapassou 30% ao ano no acumulado de 12 meses.

Apesar dessas altas acentuadas parecerem positivas para os proprietários, muitos tiveram que aceitar reajustes menores do que o índice sob a ameaça de desocupação do imóvel pelo inquilino – as solicitações de renegociação dispararam nas imobiliárias.

Em contrapartida, o IGP-M entrou em território negativo 3 vezes no passado (2006, 2009 e 2017), e agora novamente em abril de 2023, quando atingiu -2,17% no acumulado de 12 meses.

Ao contrário do que acontece nos períodos de alta, é quase impossível para o proprietário negociar com o inquilino o aumento ou manutenção do valor do aluguel se o indicador escolhido em contrato para reajuste anual estiver em deflação.

Ou seja, adotando o IGP-M o proprietário se coloca em uma situação de ser pressionado para rever o reajuste em períodos de alta sob ameaça de desocupação, mas sem artifícios para negociar nos períodos de queda.

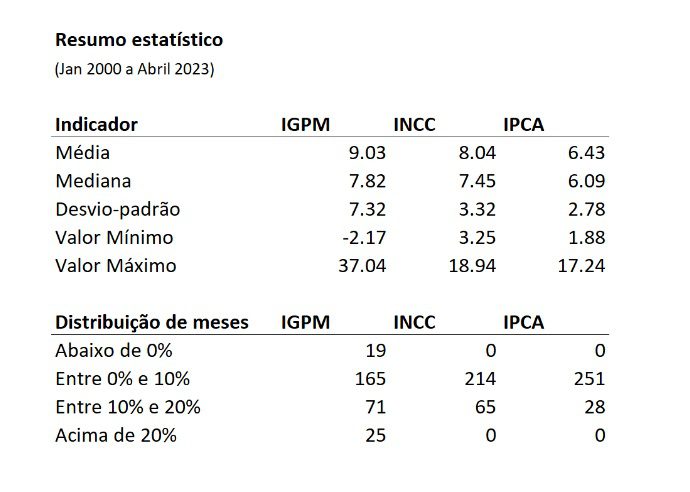

A volatilidade do IGP-M fica mais evidente na tabela abaixo com os indicadores estatísticos básicos da série histórica. Apesar da média do retorno acumulado do IGP-M ser superior (9,03% vs. 8,04% do INCC e 6,43% do IPCA), a volatilidade do IGP-M é evidenciada pelo seu alto desvio-padrão (7,32% vs. 3,32% do INCC e 2,78% do IPCA), dispersão de valores máximo (37,04%) e mínimo (-2,17%) e número de meses na série histórica que ficou abaixo de 0% e acima de 20%

Muitos profissionais do mercado têm a percepção correta de que o IGP-M é o índice com maior retorno histórico. No entanto, pouco se discute sobre a volatilidade do índice. Nesse artigo trazemos um pouco mais de luz para a relação risco vs. retorno que deve ser levada em consideração na escolha do índice do contrato, pois a volatilidade torna as renovações menos previsíveis para os proprietários e difíceis de gerenciar para a imobiliária.

Afinal, qual índice eu deveria usar nos meus contratos de aluguel? Analisando o histórico, o INCC se destaca como o indicador com a melhor relação entre retorno e volatilidade. O INCC tem um retorno histórico ligeiramente inferior ao IGP-M, mas com uma volatilidade muito mais controlada e ligeiramente superior à do IPCA. Além disso, o INCC é o índice mais utilizado na correção das parcelas dos imóveis vendidos na planta e tem uma maior correlação com o preço dos imóveis. Portanto, se fosse para escolher um dos 3 índices, eu recomendaria o uso do INCC.

É possível mitigar ainda mais o risco da renovação dos contratos prevendo em contrato a aplicação do maior de dois índices (ex. INCC ou IPCA). Por último, caso o IGP-M seja o índice escolhido nos contratos de aluguel, recomendo que a imobiliária inclua a cláusula de que o reajuste deverá ser sempre positivo ou neutro (ou seja, nunca negativo) para evitar surpresas como a de abril de 2023 que implicará na redução do valor do aluguel de milhares de imóveis no Brasil que não tem essa previsão no contrato de aluguel.

Tudo certo! Continue acompanhando os nossos conteúdos.

As mais lidas

Imobi Report é confirmado como parceiro de mídia do Superlógica Next 2025

Imobiliárias celebram cenário positivo para o mercado no 82º encontro da ABMI

Inovação e colaboração: Apê11 anuncia reposicionamento no mercado imobiliário

Construtoras capitalizadas para a retomada

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.