Imobiliárias incrementam receita internalizando serviços de crédito

Resumo

As taxas de juros baixas estreitaram o relacionamento entre o setor de crédito e o imobiliário. Como usar isso a favor das imobiliárias?

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.

O momento favorável da taxa de juros estreitou de vez o relacionamento entre o setor de crédito e o imobiliário. Estão na jogada não apenas as fintechs, mas também os grandes bancos – o Santander, por exemplo, adquiriu recentemente o marketplace Apê 11. Entre outras peças movimentadas no tabuleiro, o QuintoAndar comprou a Atta e a Loft incorporou CrediHome, CredPago e InvestMais.

Para as imobiliárias, trazer este processo para dentro de casa é uma forma de cortar caminho e incrementar o caixa. Em alguns casos, a comissão sobre produtos financeiros já representa metade da receita da empresa. Além disso, a fluidez do atendimento retém o cliente e faz com que ele tenha uma experiência completa, já que pode, em uma mesma visita, bater o martelo da compra do imóvel e também encaminhar o pedido de crédito.

Confira como algumas imobiliárias avançaram na operação própria de crédito:

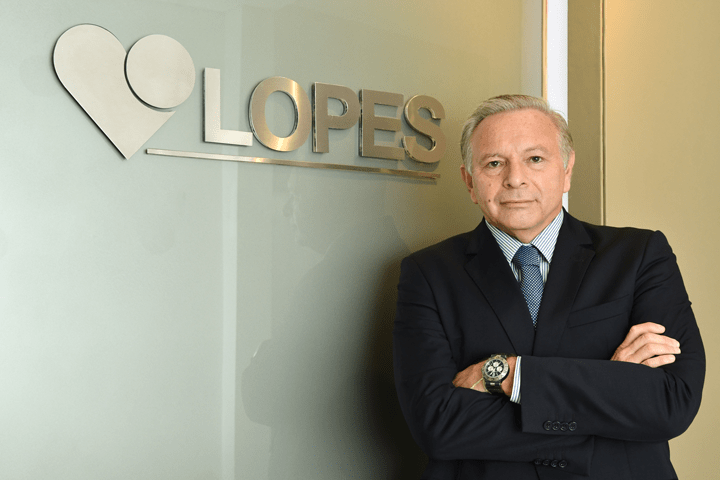

Pioneirismo: o case Lopes e CrediPronto

A Lopes antecipou em 14 anos o que hoje é uma realidade do mercado. Em dezembro de 2007, a imobiliária firmou parceria com o Itaú para a criação da joint venture CrediPronto. A inspiração veio do modelo americano de one-stop-shop, também conhecido como balcão único, em que o comprador encontra todas as soluções de sua jornada de compra em um só lugar.

Os frutos do modelo não demoraram para aparecer. Hoje, a CrediPronto é a maior empresa privada de financiamento imobiliário do país, somente atrás dos bancos tradicionais Itaú, Bradesco e Santander. “Os recordes de movimentação vêm crescendo anualmente. Em 2020 registramos o melhor ano da história, com R$ 2,9 bilhões financiados, resultado que já foi superado somente no primeiro semestre de 2021. A CrediPronto representa 47% da receita líquida da Lopes no segundo trimestre”, afirma Matheus de Souza Fabricio, diretor executivo da Rede Lopes.

O entendimento da empresa é de que o sucesso do modelo partiu de fatores como a facilidade do balcão único e a capilaridade da rede, que tem unidades espalhadas por todo o Brasil. De acordo com Cyro Naufel, diretor Institucional do Grupo Lopes, o pioneirismo na internalização do crédito também faz com que a empresa já tenha um fluxo otimizado e atraente. “Enquanto por outros canais bancários o comprador consegue ter seu crédito aprovado em 30 a 60 dias, estamos com uma média inferior a 15 dias”, comenta.

Na opinião de Naufel, este mercado ainda tem um grande potencial a ser explorado e a CrediPronto está estruturada para seguir crescendo. “Outras empresas faturam quando vendem o financiamento e ganham em cima da operação. A CrediPronto recebe a comissão, mas também participa do resultado do financiamento. Temos uma operação preparada para atender o crescimento do mercado de financiamentos, que ainda tem muito a avançar no Brasil”.

Na Brasil Brokers, solução de crédito já representa quase metade da receita

Os números positivos do crédito também estão presentes na Brasil Brokers. Em 2017, a empresa criou a Credimorar, braço de financiamentos que atua como correspondente dos bancos Bradesco, Itaú e Santander.

Do ano passado para cá, desempenho recorde: o volume gerado pelas operações financeiras chegou a representar quase 50% das receitas da imobiliária. O volume está na casa dos R$ 10 milhões por mês.

“As oscilações do mercado tornam ainda mais importantes as fontes alternativas de receita. No início da pandemia, por exemplo, as vendas retraíram. Enquanto isso, os produtos financeiros continuaram girando”, relata Thiago Teixeira, CEO da Credimorar.

Para Teixeira, inclusive, diversificação é a palavra chave neste modelo de negócio. “Tem cliente que quer muito um imóvel, mas não reúne condições de assumir um financiamento. Neste caso, buscamos uma engenharia financeira para atendê-lo, colocamos opções na mesa. A oferta de um consórcio, por exemplo, pode fazer sentido para ele”.

No catálogo de produtos da Credimorar, além de financiamento e consórcio, é ofertado ainda o empréstimo com garantia. Para a sequência, a ideia é incrementar ainda mais a gama de opções.

Na ONE, o crédito integra o pacote do luxo

Voltada ao mercado de alto padrão, a ONE Imóveis de Luxo, que tem sede no Rio Grande do Sul, também conta com uma solução própria. Trata-se da CREDIONE, que faz o atendimento desde a simulação do financiamento até a averbação do imóvel no registro de imóveis. O serviço surgiu a partir da demanda dos compradores..

Segundo Cristiano Cruz, CEO da ONE, o mercado está aquecido e a adesão ao financiamento foi alta. “O último ano foi surpreendente. Batemos recorde de vendas dos oito anos de imobiliária e os clientes aderiram amplamente ao crédito. O comportamento do comprador mudou e o perfil se tornou ainda mais exigente, buscando na imobiliária a resolução de todas as questões referentes ao imóvel. Com isso, pudemos trabalhar a CREDIONE como suporte ao cliente, o que os fidelizou pelo encantamento do início ao fim da jornada de compra do imóvel”, ressalta.

Ainda de acordo com Cruz, a busca pela personalização cada vez maior dos serviços é um desafio diário. E isso não passa somente pela apresentação do imóvel e o pós-venda, mas também pela etapa do crédito. “O modelo apresentou vantagens e oportunizou acesso do cliente a outros serviços. O luxo ocorre nos detalhes e não há como separar produto e serviço quando se vende imóveis de alto padrão”.

Como trazer esta jogada para casa?

As soluções disponíveis no mercado já permitem que os gestores personalizem a oferta de crédito. A brecha foi abraçada pelas fintechs, que entregam um cardápio de soluções 100% digitais.

Uma delas é a Kzas. Por meio da plataforma Kzas Krédito, a empresa busca empoderar incorporadoras, imobiliárias e corretores para oferecer crédito imobiliário, acompanhando o processo desde a simulação entre vários bancos até o registro em cartório. Hoje, a empresa soma mais de R$ 6 bilhões de crédito imobiliário em projetos de diversos clientes.

“Por meio do chatbot via Whatsapp e Telegram, o corretor da imobiliária parceira pode simular instantaneamente as alternativas possíveis para seu cliente poder comparar e escolher a que melhor lhe atende. A automação e digitalização desse processo permite que o profissional responsável por intermediar e acompanhar as transações se dedique integralmente ao comprador, auxiliando-o na decisão de compra enquanto a Kzas Krédito cuida da aprovação do financiamento”, detalha Roberto Nascimento, cofundador e head de crédito para imobiliárias da Kzas Krédito.

A intenção da Kzas é desburocratizar não só a contratação do crédito, mas também a adesão das empresas à plataforma. “As imobiliárias entram no site, preenchem um formulário e nós entramos em contato. Após uma análise, treinamos os corretores em relação ao processo do crédito imobiliário e a utilização da nossa plataforma. Nosso intuito é ajudar a vender mais utilizando o crédito imobiliário, deixando claro que o financiamento não é um impeditivo de venda”, completa Nascimento.

Tudo certo! Continue acompanhando os nossos conteúdos.

As mais lidas

Receba as principais notícias do mercado imobiliário

-

Ler uma amostra.